友情提醒:快到年底了,大家可千万不要忘了还有这个政策哦,可大幅降低投资者的税收负担~~

它就是,

财政部发布《关于创业投资企业个人合伙人所得税政策问题的通知》:个人合伙人可按20%税率计个税。

执行期限:自2019年1月1日起至2023年12月31日止。

接下来带大家回顾一下该政策的重点要点,让你心中有数:

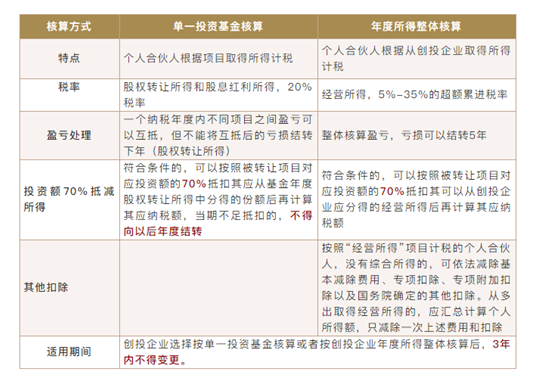

1.创投企业(含创投基金,以下统称创投企业)可以选择按单一投资基金核算或者按创投企业年度所得整体核算两种方式之一,对其个人合伙人来源于创投企业的所得计算个人所得税应纳税额。

2.创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20% 税率计算缴纳个人所得税。

创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税。

*解释:该政策对创投企业个人合伙人给予了“二选一”的核算方式,使得投资人能在一定限期内选择对自身有利的方式,体现出政府对创投行业的支持。

另外贴心整理一份归纳表,建议收藏~~

财政部、国家发展和改革委员会、国家税务总局、中国证券监督管理委员会 、2019年1月10号联合发布《关于创业投资企业个人合伙人所得税政策问题的通知》 财税〔2019〕8号

如对该政策有疑问,可随时关注“

行之知识产权”~~

标签: